炭素繊維 日本メーカを追い上げる 中韓

長きにわたって、車載への炭素繊維強化プラスチック(CFRP)の拡大を期待してきましたが、足踏み状態です。CFRPの主要材料、炭素繊維は日本の独占的市場との認識でいましたが、近年、韓国、中国製が拡大している状況にあります。

今後の動向を予想してみました。

最新情報はメルマガで。

メルマガ 配信登録は こちらから

近日開催予定のセミナーはこちらから

車載用の炭素繊維強化プラスチック(CFRP)の現状

自動車軽量化材料としてウオッチングしてきましたが、拡大は見通せない状況です。最大の障害は、コストパーフォーマンスです。確かに画期的に軽くはなるもののそこまで原価を上げて取り組むほどではないというのが各OEMの認識です。

水素燃料自動車の高圧タンク用途での拡大でも期待しました。

東京オリンピックに合わせて販売されたトヨタ自動車ミライは、月産3000台の能力と公表されていましたが、近年の国内販売は月100台程度、海外向けを含めた生産台数も300台以下という状況です。

水素エネルギー社会(49)2023年 水素燃料自動車(FCEV)日韓 販売台数

今後期待される分野

航空機

今後というよりはすでに適用が拡大している分野です。

まずは航空分野。

新型コロナの影響で航空機需要が大幅に冷え込んだものの、需要は回復しています。もっとも大量のCFRPを使用している代表機種はボーイング787です。中部地区でも三菱重工、川崎重工、SUBARUが東レ製の炭素繊維を使って主要部材を製造し、輸送機ドリームリフターで米国シアトルまで運搬しています。 なお、787の初号機はセントレア(中部国際空港)内に展示されてます。

月へ火星へ、あるいは通信機器の充実、さらにはスタートアップの活躍等話題が尽きないところです。

航空機と同様に強度と軽量化が同時に求められますので、拡大方向です。

空飛ぶクルマ・ドローン

空飛ぶクルマのプロペラ等の信頼性が求められる部材は航空宇宙分野と同様の要求があり、CFRP必須のエリアです。2035年までを見据えると爆発的に拡大するとも予想されており、拡大が期待されます。一方で機体一般部や、低コスト化も重要なドローンでは、CFRPが必須とは言えず、拡大は限定的と予想します。

新エネルギー分野

水素燃料自動車(FCEV)は予想ほどの台数となっていない現状は前述したところです。大きな背景としてはインフラ設置(水素ステーション)投資が膨大となる点で、走行ルートが限定される物流トラックやバスのFCEV化は確実に拡大します。台数は少ないものの、タンクサイズが大きく本数も多くなることから炭素繊維の量的拡大領域と言えるでしょう。

写真上 トヨタ自動車 FCバスSORA(当社撮影)

写真下 Hyundai 大型トラックXciet Fuel Cell (出典:Hyundai)

一般にあまり知られていない領域としては、風力発電用のブレード(羽根)の強度部材スパーキャップがあります。風力発電設置数の増加とそのサイズの大型化があいまってこの領域も拡大方向にあります。

写真 ブレード取付工事(出典:GWEC (Global Wind Energy Council))

炭素繊維に対する要求

究極の特性を要求する宇宙航空分野とそれ以外に大別されます。FCEVの高圧水素タンクは、70MPaという高圧を軽量な構造で実現するために高強度炭素繊維が必要とされていますが、宇宙航空分野とは異なりこの要求は必須ではありません。ましてや、今後の用途がバスやトラックなど配置設計に余裕度がある場合はなおさらで、安価な炭素繊維にシフトする方向にあると考えます。

まとめると、炭素繊維に対する機能要求は、飛ぶクルマの機能部材を含めての宇宙航空分野とそれ以外に大別されるでしょう。

東レがボーイングへの長期独占的に供給するなどの戦略は高機能繊維領域における意味ある戦略でしょう。一方で、風車用途などは、中国ローカル製で十分賄うことが可能でしょう。

日本製と中韓製 当面は住み分け

前述のように炭素繊維への要求が二分化される中、その供給も二分化され、東レをはじめとする日系3社の高機能と中韓の中級機能以下への対応に二分化されるもとの思われます。ビジネス規模としては、単価×量ですので、低価格領域での炭素繊維の使用が拡大すると想定される中、中韓メーカのビジネス規模は確実にプレゼンスが向上するものとみています。

もっとも恐ろしい構図は、中韓メーカにおいて高機能炭素繊維の開発が可能となることです。

中国は風力発電と高圧水素タンクの自国100%を推進していると推定され、韓国は、その政府施策からもFCEVの100%自国完結を目指していますので、炭素繊維の量的供給は担保され、同時に技術開発でレベルは上がると考えるのが合理的でしょう。

炭素繊維メーカのシェア

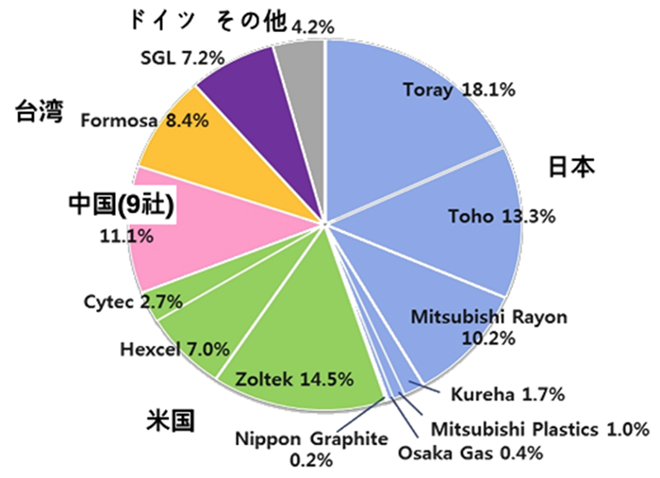

次の円グラフは、韓国Hyosung(暁星)の2013年の炭素繊維ビジネスに関するプレゼン資料からの引用です。年次が明示してありませんが、おそらく2012年時点と思われます。

なお、Hyosungは2013年年産2000トン規模で市販を開始していますので、まだ、この円グラフには表れていません。ちなみに、韓国では同じ2013年Taekwangも1500トン規模で販売を開始しています。精査していませんが、国策的な開発があったものと推察しています。

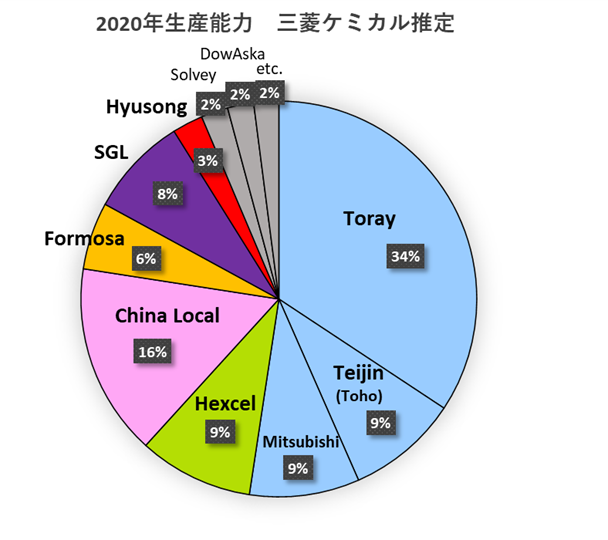

次のグラフは、(日本の)炭素繊維協会での三菱ケミカルの講演資料の2020年生産能力の推定値を基に円グラフを作成したものです。

2012年2020年の円グラフを比べてみましょう。2013年東レがZoltekを買収したのでシェアが約2倍となっています。Hyusongが参入したため、3%の生産能力を保有しています。中国系の伸びは大きく11%から16%となってます。

なお、2012年のデータはおそらくは生産実績ないしは販売額でしょうから、2020年の生産能力との比較は議論のあるところですが、まずは手元データでの比較とご理解ください。

登録とメルマガ受信は無料ですので、未登録の方は、ぜひ、以下からお申し込みください。

(処理上、一両日程度お待ちいただく場合がありますが)折り返しで 最新メルマガをお送りします。

その最下部に覧用パスワードがあります。

メルマガ 配信登録 – 技術オフィス Tech-T

「市場調査」や「電気自動車トレンド」に関する各種セミナーでも解説しています。質問にもお答えしています。以下は直近で予定されているセミナーです。

各セミナ―で より詳しく講演します。ぜひご聴講ください。

↓↓ クリック ↓↓

近日開催のセミナー&オンデマンドセミナー 「次世代モビリティ関連」

個別のコンサルティングサービスでは更なる詳細や今後の方向性などを解説いたします。

費用や内容などは、以下より、お気軽にお問合せください。